Business

अच्छा CIBIL स्कोर होने पर भी Personal Loan क्यों हो जाता है रिजेक्ट? बैंक इन 5 बातों की भी करते हैं जांच

अचानक पैसों की जरूरत पड़ने पर अधिकांश लोग पर्सनल लोन (Personal Loan) का सहारा लेते हैं। मेडिकल इमरजेंसी, घर की मरम्मत, शिक्षा या अन्य जरूरी खर्चों के लिए यह सबसे आसान वित्तीय विकल्पों में से एक माना जाता है। लेकिन कई बार अच्छी आय और बेहतर CIBIL Score होने के बावजूद भी बैंक लोन आवेदन को अस्वीकार कर देते हैं।

अधिकांश लोगों को लगता है कि केवल खराब क्रेडिट स्कोर की वजह से ही लोन नहीं मिलता, जबकि वास्तविकता इससे अलग है। बैंक और वित्तीय संस्थान किसी भी लोन आवेदन को मंजूरी देने से पहले आवेदक की पूरी वित्तीय स्थिति का मूल्यांकन करते हैं।

आइए जानते हैं कि ऐसे कौन-से कारण हैं जिनकी वजह से अच्छा क्रेडिट स्कोर होने के बाद भी आपका पर्सनल लोन रिजेक्ट हो सकता है।

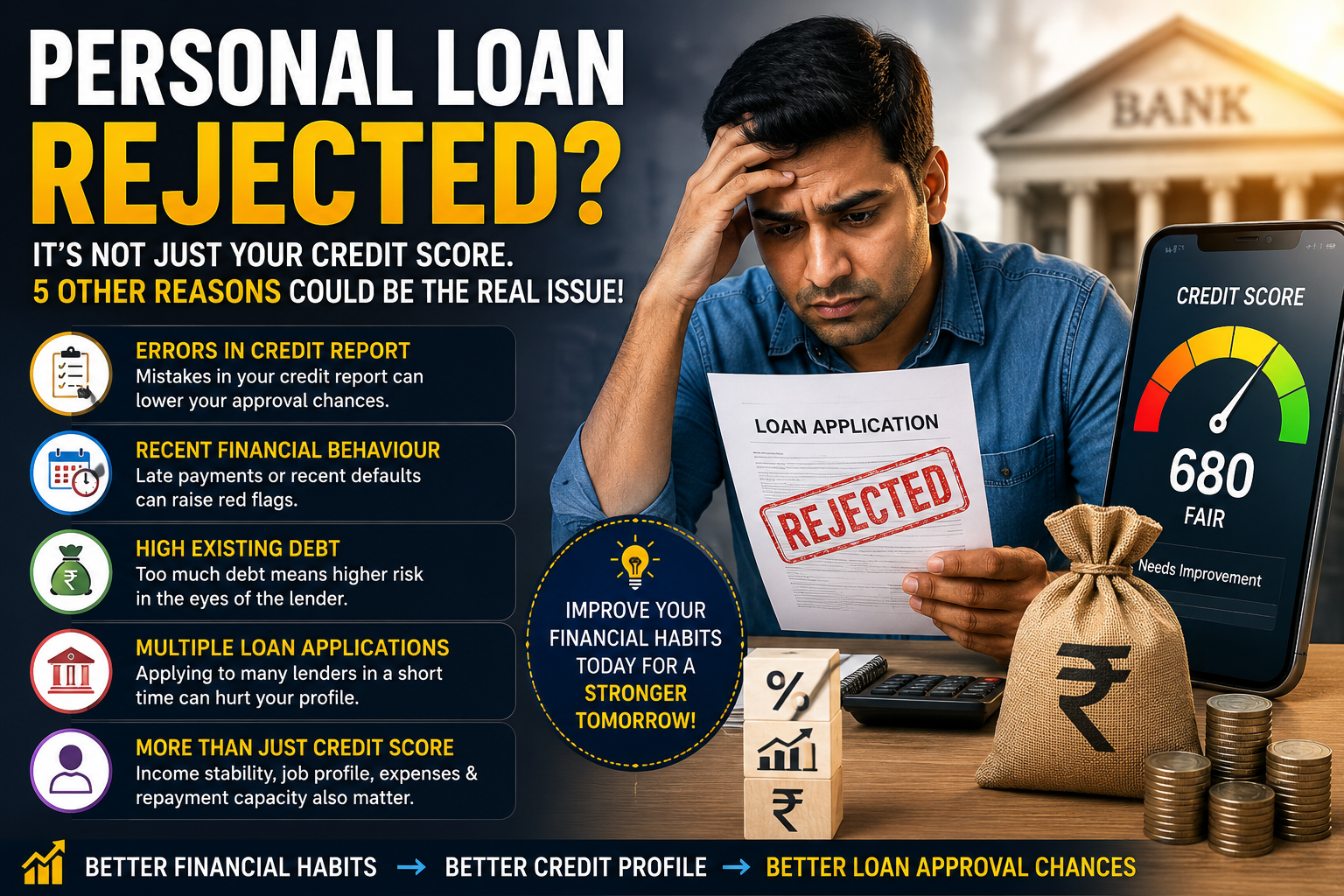

1. क्रेडिट रिपोर्ट में गलती भी बन सकती है वजह

लोन मंजूरी में आपकी Credit Report सबसे महत्वपूर्ण दस्तावेजों में से एक होती है। लेकिन कई बार इसमें मौजूद गलत जानकारी भी परेशानी खड़ी कर सकती है।

इन गलतियों की वजह से लोन आवेदन प्रभावित हो सकता है—

- पहले से बंद लोन का अभी भी सक्रिय दिखना।

- समय पर EMI चुकाने के बावजूद लेट पेमेंट दर्ज होना।

- गलत लोन विवरण।

- व्यक्तिगत जानकारी में त्रुटि।

- बैंक या वित्तीय संस्था की रिपोर्टिंग संबंधी गलती।

इसलिए नया लोन आवेदन करने से पहले अपनी क्रेडिट रिपोर्ट की जांच जरूर करें और यदि कोई त्रुटि दिखाई दे तो उसे तुरंत ठीक करवाएं।

2. हालिया वित्तीय व्यवहार पर रहती है बैंक की नजर

बैंक केवल पुराने रिकॉर्ड नहीं देखते, बल्कि यह भी जांचते हैं कि हाल के महीनों में आपने अपने वित्तीय दायित्व कितनी जिम्मेदारी से पूरे किए हैं।

बैंक आमतौर पर इन बातों पर ध्यान देते हैं—

- क्या आपने EMI समय पर जमा की है?

- क्या क्रेडिट कार्ड का बिल नियमित रूप से चुकाया है?

- क्या हाल के महीनों में कोई डिफॉल्ट हुआ है?

- भुगतान का रिकॉर्ड कितना अनुशासित रहा है?

यदि पहले कभी वित्तीय समस्या रही हो लेकिन हाल के महीनों में आपका रिकॉर्ड अच्छा है, तो इससे लोन मिलने की संभावना बढ़ सकती है। वहीं हाल में हुई एक-दो चूक भी आवेदन पर असर डाल सकती है।

3. पहले से अधिक कर्ज होना भी बड़ी वजह

बैंक यह भी देखते हैं कि आपकी मासिक आय का कितना हिस्सा पहले से ही दूसरे लोन चुकाने में जा रहा है।

यदि आपकी सैलरी का बड़ा हिस्सा इन भुगतानों में खर्च हो रहा है—

- होम लोन

- कार लोन

- पर्सनल लोन

- क्रेडिट कार्ड का बकाया

- अन्य EMI

तो बैंक को लग सकता है कि नया लोन चुकाना आपके लिए मुश्किल हो सकता है।

इसलिए नया लोन लेने से पहले यदि संभव हो तो पुराने कर्ज का कुछ हिस्सा कम करना बेहतर रहता है।

4. कम समय में कई जगह लोन के लिए आवेदन करना

कई लोग एक बैंक से लोन रिजेक्ट होने के बाद तुरंत कई अन्य बैंकों में आवेदन कर देते हैं।

लेकिन ऐसा करना आपके लिए नुकसानदायक साबित हो सकता है।

हर नए लोन आवेदन पर बैंक आपकी क्रेडिट हिस्ट्री की जांच करते हैं और इससे Credit Enquiry दर्ज होती है। यदि कम समय में कई जांच होती हैं, तो बैंक इसे वित्तीय दबाव का संकेत मान सकते हैं।

ऐसी स्थिति में बेहतर होगा कि पहले रिजेक्शन का कारण समझें, अपनी वित्तीय स्थिति सुधारें और उसके बाद दोबारा आवेदन करें।

5. केवल CIBIL Score से तय नहीं होता लोन

एक ही CIBIL स्कोर होने के बावजूद दो लोगों के लोन आवेदन का फैसला अलग-अलग हो सकता है।

ऐसा इसलिए क्योंकि बैंक कई अन्य पहलुओं का भी मूल्यांकन करते हैं, जैसे—

- नौकरी की स्थिरता

- नियमित आय

- कंपनी या नियोक्ता की प्रोफाइल

- मौजूदा वित्तीय जिम्मेदारियां

- Debt-to-Income Ratio

- भुगतान का इतिहास

- वित्तीय अनुशासन

यानी केवल अच्छा क्रेडिट स्कोर ही काफी नहीं होता, बल्कि आपकी पूरी वित्तीय प्रोफाइल मजबूत होना भी जरूरी है।

लोन रिजेक्ट होने पर क्या करें?

यदि आपका पर्सनल लोन आवेदन अस्वीकार हो गया है, तो इसका मतलब यह नहीं कि भविष्य में भी आपको लोन नहीं मिलेगा।

अपनी प्रोफाइल मजबूत करने के लिए आप ये कदम उठा सकते हैं—

- सभी EMI समय पर जमा करें।

- क्रेडिट कार्ड का बकाया जल्द चुकाएं।

- पुराने कर्ज को कम करने की कोशिश करें।

- क्रेडिट रिपोर्ट में मौजूद गलतियां ठीक करवाएं।

- बार-बार लोन आवेदन करने से बचें।

- क्रेडिट कार्ड का उपयोग निर्धारित सीमा के भीतर रखें।

इन उपायों से धीरे-धीरे आपकी क्रेडिट प्रोफाइल मजबूत होगी और भविष्य में लोन मिलने की संभावना बढ़ सकती है।

दोबारा आवेदन से पहले करें सही तैयारी

यदि आपका लोन रिजेक्ट हुआ है, तो जल्दबाजी में बार-बार आवेदन करने की बजाय पहले रिजेक्शन का कारण समझना ज्यादा जरूरी है।

समय पर भुगतान, सही क्रेडिट रिकॉर्ड, कम कर्ज और अनुशासित वित्तीय व्यवहार आपकी लोन पात्रता को बेहतर बना सकते हैं। हालांकि प्रत्येक बैंक की अपनी अलग लोन नीति और जोखिम मूल्यांकन प्रक्रिया होती है, लेकिन मजबूत वित्तीय प्रोफाइल रखने वाले आवेदकों के लोन स्वीकृत होने की संभावना सामान्यतः अधिक रहती है।

डिस्क्लेमर: यह लेख केवल सामान्य जानकारी के उद्देश्य से तैयार किया गया है। किसी भी लोन की मंजूरी संबंधित बैंक या वित्तीय संस्था की पात्रता, आंतरिक नीतियों और जोखिम मूल्यांकन पर निर्भर करती है। लोन लेने से पहले सभी नियम एवं शर्तें ध्यान से पढ़ें और आवश्यकता होने पर वित्तीय विशेषज्ञ से सलाह अवश्य लें।